Le previsioni economiche per il Friuli Venezia Giulia.

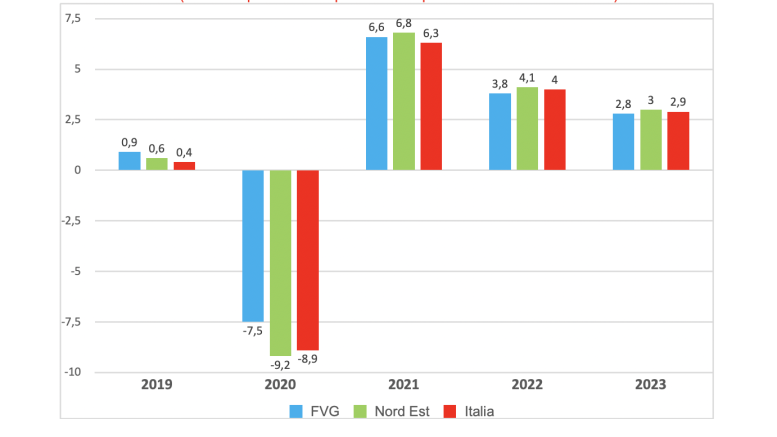

Nel 2020, secondo le elaborazioni dell’Ufficio Studi di Confindustria Udine su dati Istat, il Pil in volume del FVG ha registrato la riduzione più contenuta fra tutte le regioni italiane: -7,5% rispetto all’anno precedente. Il Nord Est (-9,2%) e l’Italia (-8,9%) hanno mostrato una flessione ben più marcata (dopo aver segnato nel 2019 una crescita inferiore a quella del FVG). Dopo il rimbalzo registrato nel 2021, +6,6%, l’economia regionale dovrebbe continuare ad aumentare, secondo le analisi dell’Ufficio Studi di Confindustria Udine su dati Prometeia, del 3,8% nel 2022, del 2,8% nel 2023, dell’1,9% nel 2024.

Lo scenario esposto è basato sulle ipotesi che i nuovi contagi della pandemia raggiungano il picco nel primo trimestre dell’anno in corso, che le condizioni monetarie e finanziarie rimangano favorevoli, e che prosegua la ripresa del commercio mondiale, e di riflesso locale, dopo un temporaneo indebolimento dovuto alle tensioni nelle catene globali del valore, i cui effetti verrebbero meno nel corso di quest’anno. Il prodotto interno lordo, dopo un rallentamento della crescita negli ultimi mesi dello scorso anno e nei primi di quello in corso (il forte rincaro dell’energia colpisce soprattutto l’industria, gli elevati contagi frenano i consumi e i flussi turistici), dovrebbe tornare ad espandersi in misura sostenuta dalla primavera.

L’attesa per la ripresa dei consumi.

Un deciso contributo allo sviluppo arriverebbe dal Piano nazionale di ripresa e resilienza. Si stima che le misure finanziate con i bilanci nazionale e regionale, grazie ai fondi europei, sosterranno le attività economiche per circa 5 punti percentuali nel quadriennio 2021-2024. La ripresa dei consumi, frenati nella prima parte di quest’anno da un atteggiamento prudenziale dettato dalla pandemia e dagli effetti del rincaro dei beni, soprattutto energetici, dovrebbero espandersi nuovamente dalla primavera e, unitamente alla prosecuzione dell’aumento dell’occupazione, in media d’anno dovrebbero crescere del 4,9% nel 2022, per decelerare al 3,8% il prossimo anno. A sostenere la domanda contribuirebbe anche la ricchezza accumulata durante la crisi e un tasso di risparmio che dovrebbe progressivamente abbassarsi, pur con una propensione al consumo ancora inferiore al periodo pre-Covid.

Gli investimenti hanno recuperato il crollo del 2020 già nella prima parte dello scorso anno (+18,6% la variazione annua rispetto al 2020), grazie anche alla forte espansione nel comparto delle costruzioni spinto dagli incentivi sulle ristrutturazioni e dagli investimenti pubblici (nonostante difficoltà di approvvigionamento dei materiali, carenza di manodopera qualificata, rialzi dei prezzi dei beni). In media d’anno sono previsti aumentare del 9,6% nel 2022 e del 6,2% nel 2023. Le esportazioni proseguirebbero ad espandersi sulla scia dell’andamento positivo del commercio mondiale, registrando, dopo la crescita in volume del 16,6% dello scorso anno, un incremento del 4,9% nel 2022. L’occupazione seguirà il miglioramento dell’attività economica.

Attesa per nuovi posti di lavoro.

Il tasso di disoccupazione rifletterà, invece, la progressiva normalizzazione del mercato del lavoro, con un leggero incremento nel 2022, 6%, e una riduzione nel 2023, 5,7%. Il quadro previsionale resta in ogni caso incerto. Nuove varianti (legate anche all’iniqua distribuzione dei vaccini nel mondo che può portare a nuove mutazioni), ulteriori intoppi alla supply chain, tasso di inflazione e prezzi delle commodity che restano su livelli elevati più a lungo, tensioni geopolitiche (in particolare tra Russia e Ucraina) potrebbero indebolire o modificare, anche in maniera sostanziale, lo scenario tracciato.

Ultime Notizie

La campionessa Mara Navarria a Gemona: incontro con gli studenti e la cittadinanza

La campionessa Mara Navarria a Gemona: incontro con gli studenti e la cittadinanza Andos Udine, le iniziative sulla legalità in ricordo del tenente colonnello Fabio Pasquariello

Andos Udine, le iniziative sulla legalità in ricordo del tenente colonnello Fabio Pasquariello Passo Monte Croce Carnico, strada di nuovo chiusa (ma solo temporaneamente)

Passo Monte Croce Carnico, strada di nuovo chiusa (ma solo temporaneamente) Le Torri udinesi aperte al pubblico per Fieste de Patrie: il programma delle visite

Le Torri udinesi aperte al pubblico per Fieste de Patrie: il programma delle visite