Secondo le analisi il Pil del Friuli Venezia Giulia nel 2024 crescerà dello 0,5%.

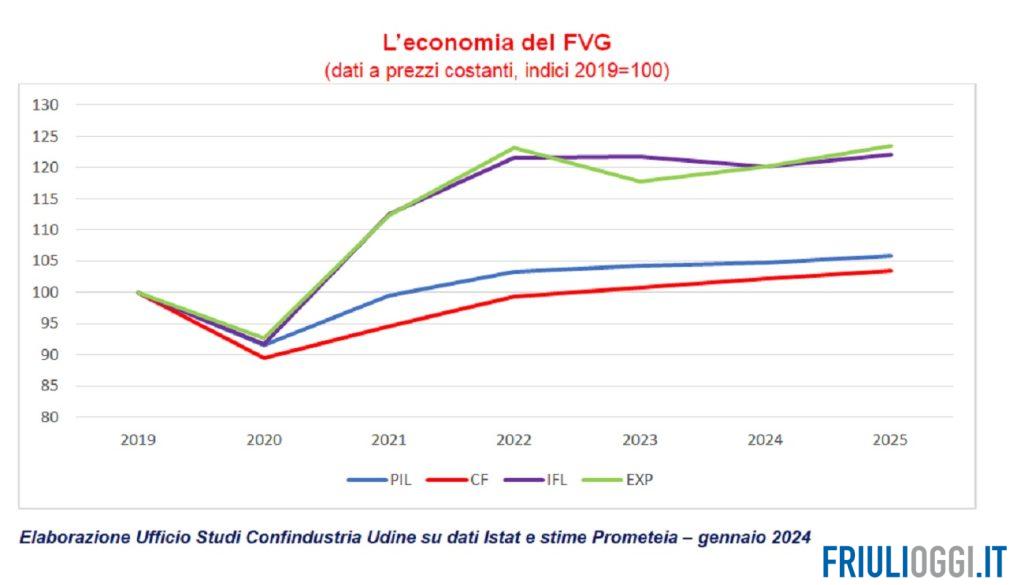

Il Pil del Friuli Venezia Giulia, secondo le analisi dell’Ufficio Studi di Confindustria Udine su dati Prometeia aggiornati a gennaio, è previsto in aumento dello 0,5% nel 2024 (rispetto allo 0,6 stimato lo scorso ottobre) e dell’1% nel 2025 (0,9% la stima tre mesi fa), in misura leggermente superiore al dato nazionale (+0,4% nel 2024, +0,9% nel 2025). Alla fine del prossimo anno il Pil regionale potrebbe segnare una variazione del +5,8% rispetto al 2019, pre-covid.

Il quadro macroeconomico quest’anno risente ancora dell’irrigidimento delle condizioni monetarie e creditizie per famiglie ed imprese conseguente al rialzo dei tassi di interesse (5,6% tasso medio sui nuovi prestiti bancari alle imprese, 4,5% tasso medio su nuovi mutui per le famiglie per l’acquisto di abitazioni). Il prossimo anno il Pil è stimato in leggero rialzo rispetto al 2024 (e +5,8% sul 2019) per effetto anche dell’auspicato taglio dei tassi.

Consumi, investimenti ed esportazioni.

Per quanto riguarda le componenti della domanda, i consumi delle famiglie (CF) dovrebbero continuare ad espandersi ad un ritmo superiore a quello del Pil, +1,5% nel 2024 e +1,2% nel 2025, beneficiando del parziale recupero del potere d’acquisto delle famiglie, superando già quest’anno di 2,2 punti percentuali il livello pre-pandemico.

Gli investimenti (IFL), dopo essere cresciuti nel quadriennio 2019/2023 del 21,7%, sono previsti frenare, -1,2%, nel 2024, risentendo degli elevati costi di finanziamento e dell’esaurirsi degli effetti legati agli incentivi nel settore edile. Un leggero aumento il prossimo anno, +1,5% deriverebbe dagli interventi del PNRR che dovrebbero dispiegare i massimi effetti.

Le esportazioni (EXP) di beni in volume, nonostante l’andamento ancora deludente della domanda tedesca, sono previste in recupero (+2% nel 2024, +2,8% nel 2025), coerentemente con un quadro del commercio internazionale più favorevole.

Le prospettive.

Dal lato dell’offerta, il valore aggiunto dell’industria è previsto solo in parziale ripresa ( -1,5% nel 2023, +0,1% nel 2024, +0,8% nel 2025), subendo la debole fase congiunturale dei principali partner, in particolare della Germania. In contrazione il comparto delle costruzioni ( -0,4% nel 2023, -4,4% nel 2024, -3,4% nel 2025), mentre si stima prosegua l’espansione in quello dei servizi (+1,8% nel 2023, +1% nel 2024, +1,3% nel 2025).

Il mercato del lavoro resta solido. L’occupazione, misurata in termini di unità di lavoro, si incrementerebbe dello 0,7% quest’anno e dello 0,9% il prossimo. Il tasso di disoccupazione è previsto in ulteriore calo, passando dal 4.9% del 2023 al 4,7% del 2024 (era al 6,2% nel 2019, pre-pandemia). Il contesto e le prospettive economiche restano molto incerte, dominate da tensioni internazionali per le quali non si prospetta una risoluzione imminente.

A gennaio il traffico di navi nel Mar Rosso è calato di oltre il 50% rispetto agli ultimi mesi del 2023. Per l’Italia il 54% degli scambi è via mare, il 40% tramite il canale di Suez. La prosecuzione degli attacchi navali, con conseguente ulteriore incremento dei costi nell’utilizzo dei container e dei noli, se non sarà risolta a breve, avrà un effetto negativo aggiuntivo sulle catene del valore e sulle esportazioni italiane e regionali.

Al momento i prezzi del petrolio e del gas (28 euro/MWh al Tft) non ne hanno risentito, beneficiando di un’offerta mondiale superiore alle attese, di stoccaggi (70% al momento in Italia) sopra la media e di una domanda, anche industriale, più contenuta. Decisivo, inoltre, l’aumento della capacità da rinnovabili, con record lo scorso anno di installazioni nel solare fotovoltaico e nell’eolico.

L’inflazione in Friuli Venezia Giulia.

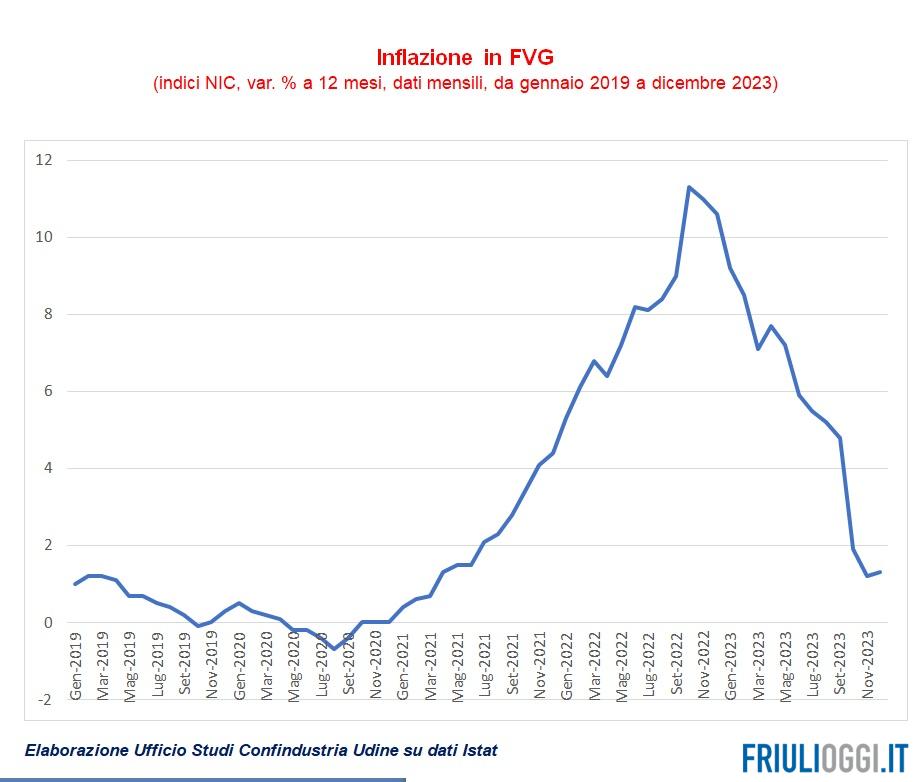

L’inflazione al consumo è scesa lo scorso dicembre al +1,3% annuo in FVG. Era +10,6% a dicembre 2022. Si mantiene più elevata, viceversa, in Germania (+3,8%), Francia (+4,1%), Eurolandia (+2,9%). L’inflazione di fondo continua a seguire un percorso di rientro più graduale e si porterà in Italia sotto il 2% soltanto nel corso del prossimo anno. Un primo taglio dei tassi BCE di 25 punti base (attualmente 4,50%) è atteso non prima di aprile (complessivamente si attende un calo di circa 150 punti base entro la fine del 2024).

Ultime Notizie

Il meteo in Friuli Venezia Giulia per lunedì 21 aprile

Il meteo in Friuli Venezia Giulia per lunedì 21 aprile Dalla Bassa alle Ande, giovani alpinisti friulani in Bolivia tra vette e solidarietà

Dalla Bassa alle Ande, giovani alpinisti friulani in Bolivia tra vette e solidarietà A Grado il servizio di telemedicina gratuito per turisti: è la prima spiaggia in Italia

A Grado il servizio di telemedicina gratuito per turisti: è la prima spiaggia in Italia- Vai al museo, ma hai il cane? A Cividale nasce il servizio di dog sitter per turisti